Kısa çalışma; genel ekonomik, sektörel, bölgesel kriz veya zorlayıcı sebepler nedeniyle işyerindeki haftalık çalışma sürelerinin geçici olarak en az 1/3 oranında azaltılması veya süreklilik şartı aranmaksızın işyerindeki çalışmanın tamamen veya kısmen en az 4 hafta süreyle durdurulması hallerinde, işyerinde “3 ayı geçmeyecek süre ile” (3 aylık süre Cumhurbaşkanlığı kararı ile 6 aya kadar uzatılabilir) işverenin başvurabileceği ve çalışmadıkları dönem için sigortalı işçilere “kısa çalışma ödeneği” adı altında gelir desteği sağlayan bir uygulamadır.

Bu uygulama, 30.04.2011 Tarihli Resmi Gazete’de yayımlanan Kısa Çalışma ve Kısa Çalışma Ödeneği Hakkında Yönetmelik’te (“Yönetmelik”) düzenlenmektedir. COVID-19 salgınının ortaya çıkmasıyla birlikte, işletmelerin ekonomik yaşamlarını sürdürebilmesi ve istihdamın korunabilmesi amacıyla, mevzuatta kısa çalışma ödeneğine başvuruyu kolaylaştıran bir kısım değişiklik yapılmıştır.

Kısa çalışma, ülkemizde uygulaması şimdiye kadar fazla görülmemiş bir yöntemdir. Bu yöntemin şimdiye kadar işverenlerce fazla tercih edilmemesinin sebepleri arasında, bürokratik işlemlerin uzun sürmesi, kısa çalışmaya başvuru için aranan şartların dar yorumlanması gibi unsurlar gösterilebilir*.

Ancak;

gerek mevzuat değişiklikleri ile bürokratik işlemlerin kolaylaştırılması (örneğin, işyerine gidip yerinde inceleme yapılmayıp yalnızca evrak üzerinden inceleme yapılması) gerekse Devlet otoritelerinin yönlendirmeleri neticesinde, pandemi döneminde kısa çalışmaya çok sayıda (13.4.2020 itibariyle yaklaşık 200.000 işletme-2 milyon çalışan) başvuru olduğu görülmüştür.

26 Mart 2020 tarih ve 31080 Sayılı Mükerrer Resmi Gazete’de yayımlanan ‘7226 Sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’un 41inci maddesi ile 4447 Sayılı İşsizlik Sigortası Kanunu’na Geçici 23üncü madde eklenmiş ve kısa çalışma ödeneğine hak kazanma şartlarında kolaylıklar getirilmiştir.

________________________

*Av. Tuba KAYALI ÇETİNKAYA, Kısa Çalışma ve Kısa Çalışma Ödeneği, Ankara Barosu Dergisi 2014/4, Sy.461

Yapılan bu mevzuat değişikliği ile, işçinin kısa çalışma ödeneğine hak kazanmasının şartları

şöyle olmuştur:

-

İşverenin kısa çalışma talebinin uygun bulunması,

-

İşçinin, kısa çalışma başlama tarihinden önceki 60 gün hizmet akdine tabi olması (Değişiklikten önceki hali 90 gün)

-

İşçinin, kısa çalışma başlama tarihinden önceki son 3 yıl içinde 450 gün sigortalı olarak çalışıp işsizlik sigortası primi ödemiş olması (Değişiklikten önceki hali 600 gün)

-

İşçinin, İŞKUR’a yapılan kısa çalışma başvurusu listesinde adının olması.

Belirtmek gerekir ki bu koşullar üç aylık süre için, yani 30.06.2020 tarihine kadar yapılacak başvurular için geçerli olup, Cumhurbaşkanı’nın üç aylık süreyi altı aya, yani 31.12.2020’ye kadar uzatmaya ve yetkisi vardır.

Kısa çalışma ödeneği, İşsizlik Sigortası Fonu’ndan ödenir; ödeneğin süresi 3 ayı aşmamak üzere (bu süre Cumhurbaşkanı’nca altı aya kadar uzatılabilir) kısa çalışma süresi kadardır.

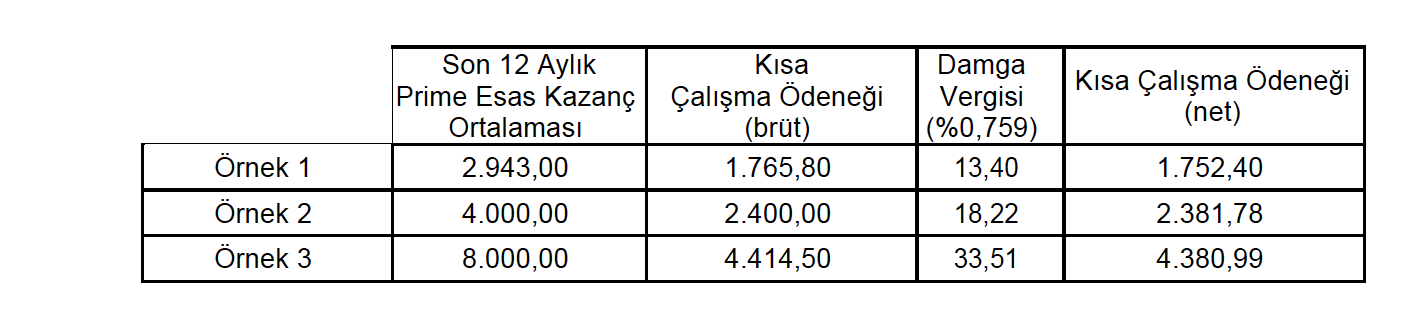

Yönetmelik’in 7. Maddesine göre; kısa çalışma ödeneği, asgari ücretin brüt tutarının %150’sini geçmemek üzere, sigortalının son 12 aylık prime esas kazancı dikkate alınarak hesaplanan günlük ortalama brüt kazancının %60’ıdır. Yönetmelik’teki düzenleme ile kısa çalışma ödeneğine, tıpkı kıdem tazminatı veya işsizlik ödeneğinde olduğu gibi “tavan” getirilmiştir.

Bilindiği üzere, kıdem tazminatının yıllık miktarı, Devlet Memurları Kanunu’na tabi en yüksek devlet memuruna 5434 sayılı T.C. Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçemez. Bu emredici hü-küm doğrultusunda 1 Ocak 2020 - 30 Haziran 2020 dönemi için kıdem tazminatı tavan tutarı 6.730,15 TL’dir.

İşsizlik ödeneğinde ise, işçiye verilecek işsizlik ödeneği miktarı aylık asgari ücre-tin brüt tutarının %80’ini geçemez. Bu doğrultuda 2020 yılı için işsizlik ödeneği tavanı (damga vergisi dahil) aylık 2.354,40 TL’dir.

Yönetmelik hükmüne göre işyerindeki çalışmanın tamamen durması halinde işçiye ödenecek kısa çalışma ödeneği tutarları şöyledir: