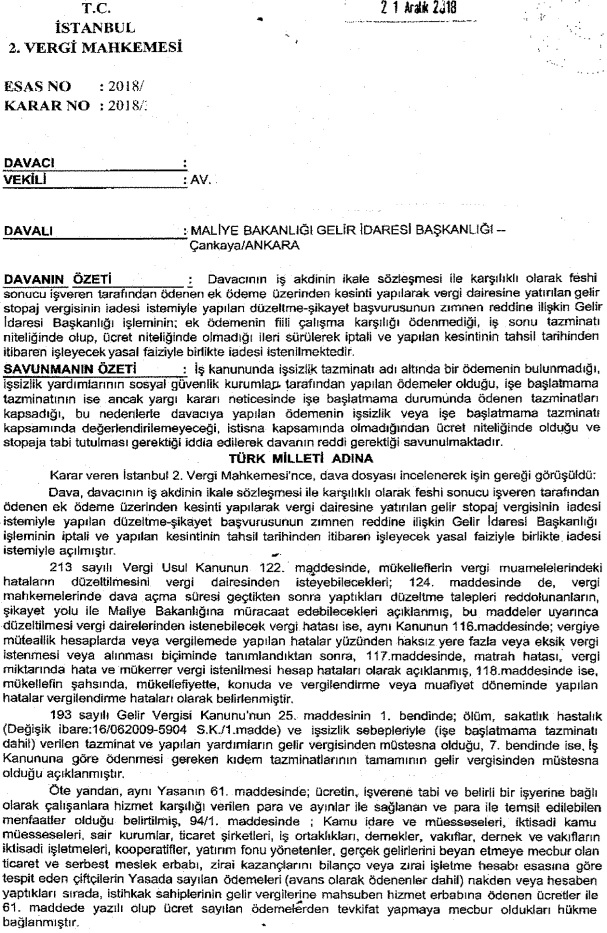

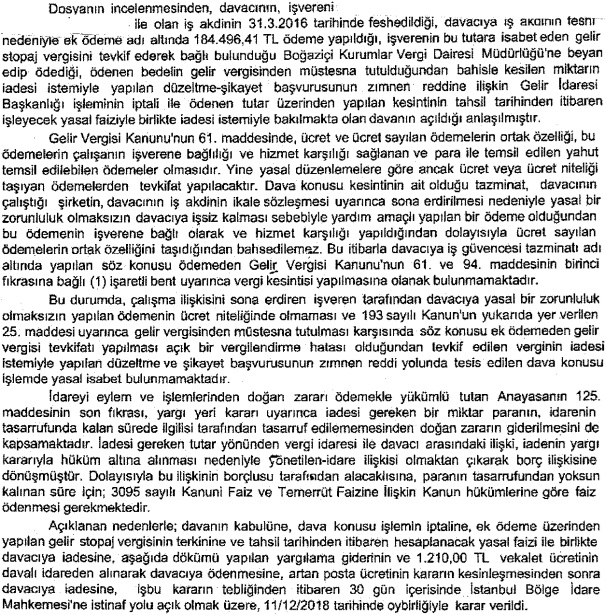

7103 sayılı “Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun”dan önce, ikale sözleşmesi kapsamında işçiye ödenen ek ödemenin (işsizlik tazminatı); tamamen tarafların karşılıklı anlaşmasına bağlı olarak yasal zorunluluk olmaksızın işçiye yardım amaçlı yapılan bir ödeme olduğu ve bu ödemenin ücret olarak nitelendirilemeyeceği kabul gören bir uygulama idi. Bu konuya ilişkin tarafımızca takip edilen bir dosyada İstanbul 2. Vergi Mahkemesi’nin 11.12.2018 tarihli kararı şu şekildedir:

Vergi Usul Kanunu’nun 114. maddesine göre; vergi alacağının doğduğu takvim yılını takip eden yılın başından başlayarak beş yıl içinde tarh ve mükellefe tebliğ edilmeyen vergiler zamanaşımına uğrar.

Vergi Usul Kanunu’nun 126. maddesinde de “düzeltmede zamanaşımı” düzenlenmiştir. Buna göre; 114. maddede yazılı zamanaşımı süresi dolduktan sonra meydana çıkarılan vergi hataları düzeltilemez.

Şu kadar ki, düzeltme zamanaşımı süresi:

a) Zamanaşımı süresinin son yılı içinde tarh ve tebliğ edilen vergilerde hatanın yapıldığı;

b) İlan yolu ile tebliğ edilip vergi mahkemesinde dava konusu yapılmaksızın tahakkuk eden vergilerde mükellefe ödeme emrinin tebliğ edildiği;

c) İhbarname ve ödeme emri ilan yoluyla tebliğ edilen vergilerde 6183 sayılı Kanuna göre haczin yapıldığı tarihten başlayarak bir yıldan aşağı olamaz.

Bu itibarla iade talepleri için zamanaşımı süresi beş yıldır.

7103 sayılı Kanun’un 7. maddesi ile 193 sayılı Gelir Vergisi Kanunu’nun 61. maddesine 7 numaralı bent eklenmiş ve hizmet sözleşmesi sona erdikten sonra ikale sözleşmesi ile iş sözleşmesinin sona erdirilmesi sonucu işçiye ödenen iş güvencesi, iş kaybı, iş sonu vb. adlar altında yapılan ödemelerin ücret sayılacağı ve gelir vergisine tabi tutulacağı ifade edilmiştir. Bu değişiklikler 28.03.2018 tarihi itibariyle yürürlüğe girmiştir. Vergi Kanunları geriye yürümeyeceğinden bu hükümler kanunun yürürlük tarihinde sonraki ikale sözleşmeleri bakımından uygulanacaktır. Yani 28.03.2018 tarihinden önceki tanzim edilmiş ola ikale sözleşmeleri için eski hükümler uygulanmaya devam edilecektir.